Espace sécurisé professionnel

Accédez à votre espace sécurisé professionnel et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Mercredi 09 janvier 2019

Réglementation & Fiscalité

La Loi de Financement de la Sécurité Sociale pour 2019 (LFSS 2019) a été publiée au journal officiel le 23 décembre 2018.

Elle intègre des mesures de suppression et d’abaissement du forfait social, de très bonne augure pour le développement de l’Epargne Salariale dans les TPE/PME.

Suppression du forfait social dans les TPE/PME :

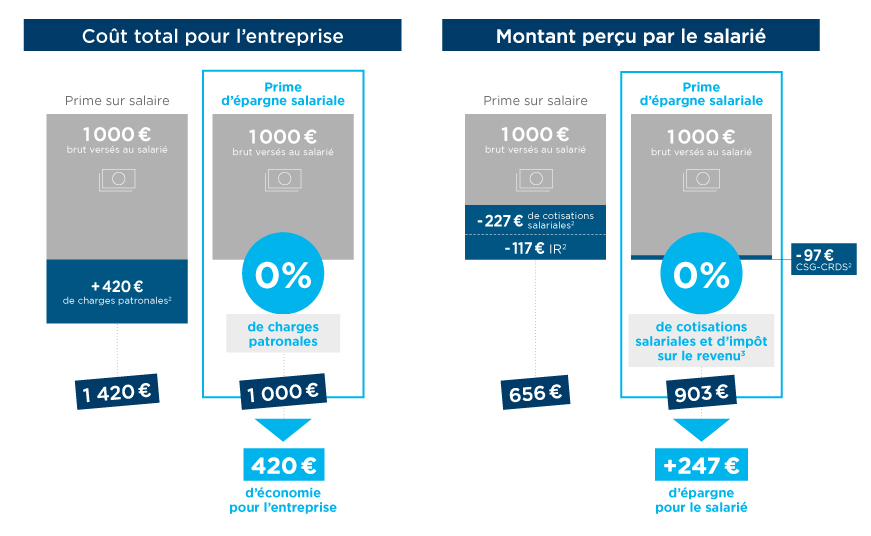

•Pour les entreprises de 1 à 49 salariés : suppression du forfait social sur toutes les sommes versées : participation, intéressement et abondement

Tous les versements effectués à compter du 01/01/2019 sont concernés quelle que soit la date de signature des accords

•Pour les entreprises de 50 à 249 salariés : suppression du forfait social sur l’intéressement

Tous les versements d’intéressement effectués à compter du 01/01/2019 sont concernés quelle que soit la date de signature des accords.

Ces deux mesures vont permettre aux entreprises non encore équipées aujourd’hui de mettre en place des dispositifs de partage de la valeur avec leurs salariés à moindre coût

1. Hypothèse valable pour le versement d’une prime d’intéressement dans une entreprise entre 50 et 249 salariés ou d’une prime de participation, d’intéressement ou d’abondement dans une entreprise de moins de 50 salariés - 2. Hypothèses : 42% de charges patronales; 22,7% de cotisations salariales, dont 9,7% de CSG/CRDS, et 14% d’impôt sur le revenu (IR). 3. La prime d’épargne salariale est exonérée d’IR quand elle est épargnée dans le PEI et/ou le PERCOI.

Ces informations, données à titre d’exemple et arrondies, sont susceptibles d’être modifiées à tout moment.

Chaque année, le mensuel Mieux Vivre Votre Argent récompense les meilleurs gérants de fonds ainsi que la régularité de leurs performances.

Les nouvelles possibilités de débloquer l’épargne salariale par anticipation sont disponibles :

La reprise de l’activité en Europe s’est confirmée ces derniers mois, certains pays ayant compensé les performances décevantes en Allemagne.