Améliorer votre retraite

La loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023 a été publiée au Journal officiel le 15 avril 2023. Elle intègre un volet réformant le système de retraite, qui entre en vigueur le 1er septembre 2023.

Age de départ, durée de cotisation, montant votre future retraite, solutions pour l’améliorer, … on vous dit tout !

|

|

|

|

Les options possibles dans le cadre de la retraite des salariés du secteur privé

Dans le cadre du régime général de retraite par répartition, il existe plusieurs solutions pour aménager sa fin de carrière et augmenter, dans certains cas, le montant de sa future retraite.

La retraite progressive est un dispositif d’aménagement de fin de carrière, qui permet de percevoir une partie de la pension de retraite, tout en continuant à travailler à temps partiel. Pour obtenir l’accord de son employeur, il faut :

− avoir atteint l’âge légal de départ à la retraite, diminué de 2 ans, soit entre 60 ans ou 62 ans, selon son année de naissance et la réforme des retraites de 2023

− avoir validé au moins 150 trimestres, tous régimes de retraite de base obligatoires confondus

− exercer une ou plusieurs activités à temps partiel, d’une durée comprise entre 40% et 80% de la durée légale ou conventionnelle du travail applicable dans l’entreprise ou les entreprises/professions concernées.

Dans le cadre de la réforme des retraites de 2023, le champ d’application du dispositif est élargi, et les conditions de passage à temps partiel sont assouplies pour le salarié.

Le cumul emploi-retraite permet à la fois de bénéficier de tout ou partie de sa pension de retraite et de reprendre une activité professionnelle pour compléter ses revenus.

Pour pouvoir bénéficier d’un cumul emploi-retraite intégral, il faut :

- avoir au minimum l’âge légal de départ à la retraite, soit 64 ans pour les générations nées à partir de 1968,

- remplir les conditions d’une retraite à « taux plein » en ayant, soit validé 172 trimestres de cotisations pour les personnes nées à partir de 1965, soit atteint l’âge du « taux plein » automatique (67 ans).

Dans le cadre de la réforme des retraites de 2023, le dispositif de cumul emploi-retraite sera plus attractif. Il permettra notamment, et sous certaines conditions, d’acquérir de nouveaux droits pour la retraite afin de se constituer une seconde pension de retraite (bénéficiant du taux plein).

La surcote est une majoration destinée à augmenter le montant de sa retraite de base lorsque le salarié continue à travailler alors qu’il a atteint l’âge légal, et qu’il totalise le nombre de trimestres nécessaires pour bénéficier d’une retraite à « taux plein », ou qu’il a atteint l’âge du « taux plein automatique ».

- La surcote s’applique uniquement sur la pension issue du régime de base et pas sur celle issue du régime complémentaire (l’assuré continue toutefois d’acquérir des points de retraite complémentaire au titre de son activité prolongée).

Taux de majoration : la pension de retraite est augmentée de 1,25% pour chaque trimestre de surcote accompli.

1Depuis le 1er janvier 2019, s'applique une majoration du montant de la retraite complémentaire AGIRC-ARRCO dans certains cas et dans certaines conditions, consultables en cliquant sur le lien suivant: https://www.agirc-arrco.fr/wp-content/uploads/2021/10/Notice_coefficients_temporaires.pdf

Le rachat de trimestres s’adresse aux assurés du régime général qui n’ont pas cotisé suffisamment d’années pour atteindre une retraite à « taux plein » du fait, notamment :

− de poursuites d’études supérieures ou pour les sportifs de haut niveau,

− ou d’années incomplètes, c’est-à-dire de périodes d’activité dont les revenus n’était pas suffisants pour valider 4 trimestres (chômage non indemnisé, maladie, …) sur l'année.

Les assurés concernés peuvent racheter jusqu’à 12 trimestres, et choisir entre 2 options :

- Avancer l’âge de la retraite à « taux plein » pour partir plus tôt en retraite

- Avancer l’âge de la retraite à « taux plein » et augmenter le nombre de trimestres cotisés pour partir plus tôt en retraite, tout en réduisant voire supprimant la décote sur leur pension de retraite.

2.Conformément à l’Article R351-9 du Code de la Sécurité Sociale, pour valider 1 trimestre d'assurance retraite, l'assuré doit cotiser sur la base d'un salaire minimum au moins égal au montant du Smic horaire en vigueur au 1er janvier de l'année, au cours de chaque période travaillée, multiplié par 150 heures (soit, pour 2023, 1 690,50 €). Chaque année d'assurance n'accorde qu'un maximum de 4 trimestres.

QUEL EST LE COÛT D’UN RACHAT DE TRIMESTRES ?

Le coût de rachat dépend de plusieurs paramètres, et se calcule en appliquant un barème révisé chaque année

Pour réaliser une simulation personnalisée, rendez-vous dans votre espace personnel du site de l’Assurance retraite

Comment optimiser votre épargne retraite en entreprise

PER COL, PERCO, contrat dit« Article 83 », PER O ou encore PER U, grâce à votre entreprise, vous disposez d’un ou plusieurs dispositifs d’épargne retraite en entreprise.

Ce(s) dispositif(s) peuvent être alimentés par les sommes versées par votre entreprise (intéressement et/ou participation, jours de congés, abondement…), mais aussi par vos versements volontaires.

Charge à vous d’optimiser cette épargne retraite, en vous posant les bonnes questions !

Comment optimiser vos versements volontaires ?

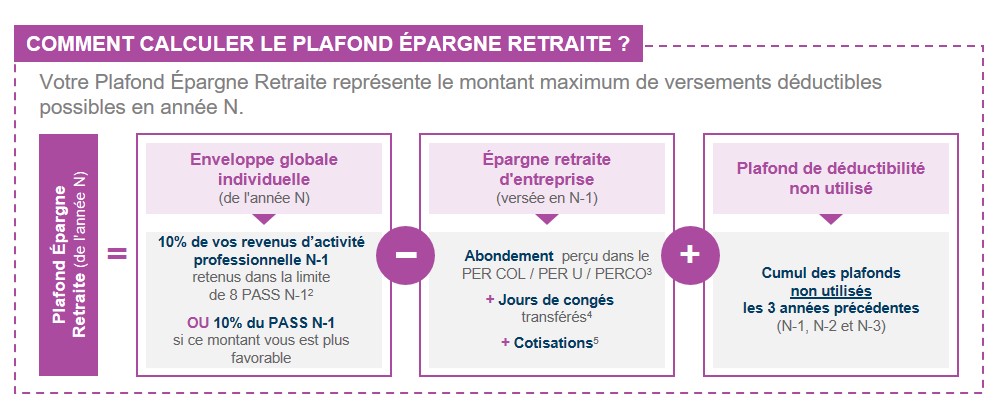

Dans le cadre des PER, il est possible de faire des versements déductibles des revenus imposables à l’impôt sur le revenu.

Chaque épargnant peut choisir de déduire tout ou partie de ses versements volontaires effectués dans les PER, dans le respect du Plafond Épargne Retraite de son foyer fiscal1.

À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

1Dans la limite, pour les salariés, de 10 % des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10 % du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés. Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite. À l'entrée, le traitement d'un versement volontaire déductible peut donner lieu à des frais précisés dans les guides tarifaires en vigueur du PER. A la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

2PASS = Plafond Annuel de la Sécurité Sociale (PASS 2022 = 41 136 € / 10% du PASS 2022 = 4 113,60 € / 8 PASS 2022 = 329 088 €).

3Abondement net de prélèvements sociaux éventuellement versé par l'employeur au titre du PER COL / PERCO en N-1, dont les jours de Compte Épargne Temps (CET) issus d'un abondement en temps ou en euros, dans la limite du montant exonéré d'impôt sur le revenu.

4Sommes correspondant à des jours de congés ou de repos non pris (en l'absence de CET) ou des droits CET (non issus d'un abondement en temps ou en euros) transférés dans le PER, les contrats dits « Article 83 » et les PERCO en N-1.

5Sommes correspondant, pour les salariés, aux cotisations versées par l'entreprise et éventuellement par le salarié en N-1 aux régimes supplémentaires obligatoires de retraite d'entreprise de types contrat Article 83, PER Obligatoire, PER unique, et, pour les travailleurs non salariés (TNS), aux cotisations versées en N-1 aux régimes facultatifs de retraite "Madelin" et "Madelin agricole" (pour la fraction qui excède 15% de la quote-part du bénéfice imposable comprise entre 1 et 8 PASS N-1).

Pensez a programmer vos versements !

Dans la plupart des dispositifs proposés par l’entreprise, il est possible de réaliser des versements volontaires ponctuels ou programmés.

Ils permettent notamment de répartir l’effort d’épargne sur l’année ou encore d’investir régulièrement pour limiter les possibles effets des fluctuations des marchés financiers.

Comment choisir vos placements ?

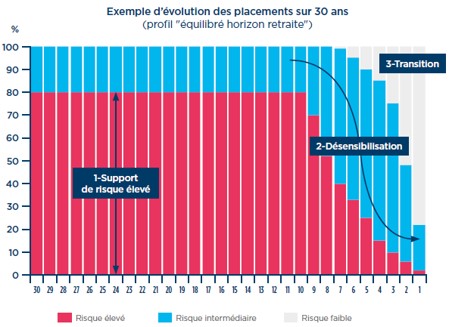

Dans les PER, vous pouvez déléguer la gestion de votre épargne (gestion pilotée) ou la gérer vous-même (gestion libre). Dans les 2 cas, il est important de tenir compte à la fois de votre sensibilité au risque et de la durée de placement liée à la date à laquelle vous envisagez de partir en retraite.

- La gestion pilotée

– La gestion pilotée est une solution clé en main qui permet de déléguer le choix de vos placements au gestionnaire du PER.

–En fonction de votre sensibilité au risque et de la date estimée de votre départ en retraite, votre épargne est répartie sur 3 catégories de supports plus ou moins risqués (actions, obligations, monétaire).

–La gestion de cette répartition est alors prise en charge par le gestionnaire qui l'adapte en fonction du temps restant à courir jusqu'à la retraite. Il diminue progressivement la part des supports les plus risqués pour sécuriser la performance acquise.

–Vous pouvez modifier à tout moment votre profil de risque et/ou la date estimée. Le gestionnaire adaptera en conséquence la répartition de votre épargne.

Si vous avez déjà de l’épargne en gestion pilotée, pensez à vérifier si la date d’horizon de placement que vous avez retenue est toujours la bonne !

Aujourd’hui, cette solution est retenue par la moitié des salariés dont l’épargne retraite est gérée par Amundi pour les dispositifs de CA Titres.

- La gestion libre

– La gestion libre vous permet de choisir librement vos placements au sein de la gamme proposée dans le PER. Vous pouvez modifier vos choix à tout moment et autant de fois que souhaité.

Optez pour des placements qui vous ressemblent !

Rendez-vous dans votre espace personnel du site ou de l’application pour définir votre profil épargnant.

Quel choix faire à la retraite : sortir en capital ou en rente viagère ?

A L’échéance des PER, il est possible d’opter pour une sortie en capital ou en rente viagère.

- La sortie en capital

La sortie en capital vous permet de disposer librement de votre épargne retraite1, jusqu’à épuisement du capital, en retirant de l’argent :

–à tout moment,

–en une ou plusieurs fois,

–sans motif.

- La sortie en rente

La sortie en rente viagère vous permet de transformer votre capital retraite en rentes régulières versées tout au long de votre vie.

Plusieurs options de rente viagère existent pour répondre au mieux aux besoins et à la situation personnelle de chacun :

–rente viagère individuelle

–rente viagère réversible

–rente viagère individuelle avec annuités garanties

–rente viagère individuelle par palier décroissant

–rente viagère individuelle par palier croissant

1A l’exception des cotisations obligatoires dont la sortie se fait obligatoirement en rentes viagères.

Et après votre départ en retraite ?

Dans les PER Collectifs gérés en comptes-titres de type PER COL ou PER U, il est également possible de continuer à épargner après l’échéance de la retraite2, à la condition que les dispositifs n’aient pas encore été entièrement clôturés et qu’ils présentent un solde positif.

Vous pouvez ainsi continuer à faire fructifier votre épargne retraite sur vos plans et bénéficier :

– du cadre fiscal attractif de l’épargne salariale et retraite,

– de supports de placement spécialement conçus pour répondre à vos besoins,

– d’outils digitaux pour gérer vos plans et notamment d’un service exclusif d’aide personnalisée du choix de placements (robo-advisor).

2II est possible de continuer à verser dans les dispositifs assurantiels jusqu’à 70 ans, à la condition de ne pas avoir liquidé le compte individuel.

3Les sommes sont payables au titulaire à compter, au plus tôt, de la date de liquidation de sa pension dans un régime obligatoire d’assurance vieillesse ou de l’âge mentionné à l’article L. 161-17-2 du code de la sécurité sociale.

Quelques pistes supplémentaires

Rappelons que tous les dispositifs d’épargne salariale à 5 ans, de type PEE/PEG/PEI ou actionnariat salarié, peuvent aussi être mobilisés pour votre future retraite, tau même titre que d’autres pistes supplémentaires.

Regroupez tous vos contrats d'épargne retraite dans votre PER

Durant votre carrière, vous avez peut-être souscrit à d’autres dispositifs d’épargne retraite, soit chez un ancien employeur, soit à titre personnel.

Dans les PER d’entreprise, vous pouvez transférer tous vos dispositifs d’épargne retraite au sein d’un seul et même PER, qui vous suivra tout au long de votre vie professionnelle.

Quels sont les dispositifs ouverts aux transferts individuels vers un PER ?

- PER COL / PERCO (ancien employeur ou dispositif fermé)

- PER Obligatoire1 (ancien employeur ou dispositif fermé)

- Article 831 / PER Entreprises1(ancien employeur ou dispositif fermé)

- PERP1 / PER Individuel1

- Madelin1 / Madelin agricole1

- Contrats Préfon1, COREM1, CRH1 (complémentaire retraite des hospitaliers)

1Renseignez-vous auprès de votre gestionnaire ou assureur sur les conditions techniques de transfert applicables à ce type de contrat.

Des véhicules d’épargne plus traditionnels

Tous les véhicules d’épargne, des comptes les plus basiques au formules les plus sophistiquées, peuvent être mobilisés pour accroître votre capital retraite et vous procurer un complément de revenu le moment venu.

L’assurance vie est l’une de ces solutions d’épargne adaptée à la préparation de la retraite. Elle a pour avantage d’être toujours disponible. Cependant, il est recommandé de faire des rachats passée une période de détention de 8 ans afin que l’épargne constituée soit récupérée dans des conditions fiscales favorables.

Bon à savoir

L’investissement immobilier

Etre propriétaire de sa résidence principale équivaut généralement à 35 % de taux de remplacement1. Concrètement, cela signifie qu’une fois en retraite, si vous avez terminé de rembourser votre prêt immobilier, vous n’aurez plus besoin de payer les mensualités correspondantes.

Un bon moyen de compenser une partie de la différence entre le montant total de la pension de retraite et le dernier revenu d’activité !

135 %, c’est le taux d’endettement maximum que les établissements bancaires peuvent octroyer dans le cadre d’un crédit aux particuliers en 2023.