Espace sécurisé entreprise

Accédez à votre espace sécurisé entreprise et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Vendredi 09 février 2018

Réglementation & Fiscalité

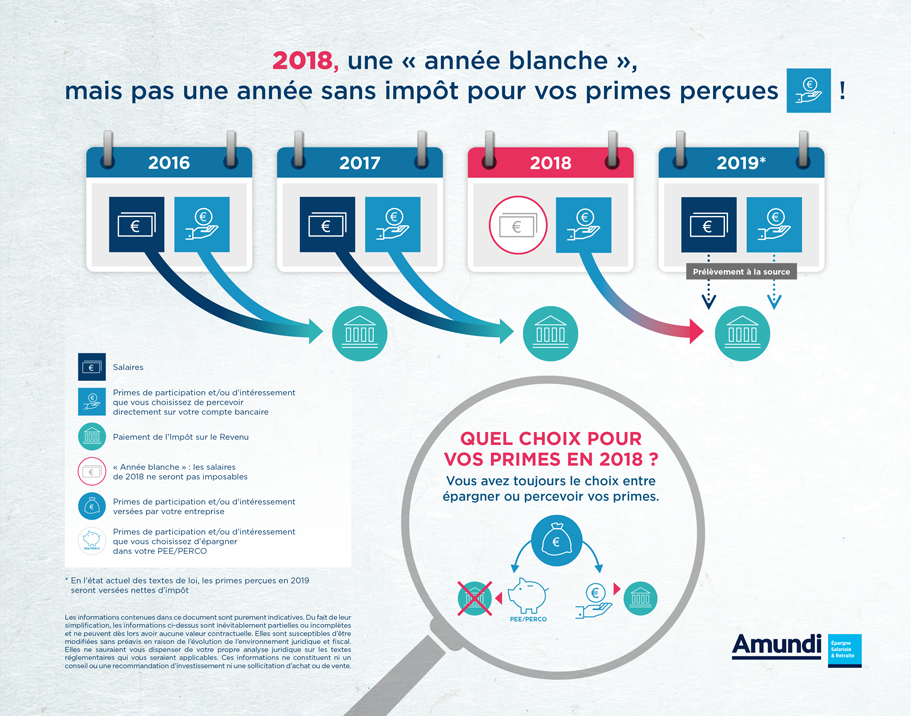

Au moment du versement de la prime de participation et/ou d’intéressement de votre entreprise, les salariés ont le choix entre épargner ou percevoir le montant qui leur est attribué.

Fiscalement, les sommes épargnées dans les dispositifs d’épargne salariale sont exonérées d’impôt sur le revenu alors que les sommes perçues directement sur les comptes bancaires des salariés sont imposables.

La mise en œuvre du Prélèvement A la Source de l’impôt sur le revenu en 2019 ne modifie pas cette règle. En effet, les primes de participation et/ou d’intéressement perçues en 2018 feront bien l’objet d’une imposition en septembre 2019.

1. Zoom sur le Prélèvement A la Source (PAS) :

2. L’année de transition en 2018

Sans mesures d'accompagnement spécifiques, le PAS aurait conduit à faire acquitter aux contribuables deux fois l’impôt en 2019 :

Afin d'éviter cette double contribution sans pour autant créer d'effets d'aubaine ou décourager les investissements et dépenses ouvrant droit à réduction ou crédit d'impôt, un crédit d'impôt exceptionnel est mis en place (« crédit d'impôt modernisation du recouvrement » ou CIMR). Il permet de neutraliser l'imposition des revenus courants non exceptionnels, d’où le terme « d’année blanche ».

3. Les primes non affectées à un plan d’épargne salariale en 2018 seront imposables

Le législateur a dressé une liste des revenus exceptionnels qui n’entreront pas dans le champ d’application du « crédit d’impôt modernisation du recouvrement » ou CIMR. Et les sommes perçues au titre de la participation et de l’intéressement non affectées à un plan d’épargne salariale dans les conditions prévues par le Code du travail y sont visées comme revenus exceptionnels.

Ainsi, vos salariés qui choisiront de percevoir directement leur prime de participation et/ou d’intéressement en 2018 seront imposés à ce titre en 2019.

Pour en savoir plus, consultez le site officiel du gouvernement : www.economie.gouv.fr/prelevement-a-la-source

La Loi n°2023-973 du 23 octobre 2023 relative à l’industrie verte poursuit deux principaux objectifs. Celui de faire de la France, réindustrialisée, le leader de l’industrie et des technologies vertes en Europe, et celui de verdir les industries existantes.

En 2024, deux évolutions sont à noter.

Il était attendu depuis plus de deux ans. Bercy a publié le 12 décembre dernier le nouveau référentiel du label Investissement socialement responsable (ISR).